株取引で悪材料による急落時は見送るのが無難

市場全体が急落した場合で、特に悪い材料が出ていない銘柄であれば、市場全体の急落が収まれば、その銘柄の株価もリバウンドしやすくなります。

しかし、銘柄特有の悪材料で大きく下げた場合は、その後にリバウンドする確率は低くなります。場合によっては、悪材料が次々と噴き出して、株価が下げ止まらなくなることもあります。悪材料が出て下がった銘柄では、リバウンド狙いの買いをするのはリスクが高いので、基本的にはおすすめしません。

●リバウンドがほとんど起こらなかった例

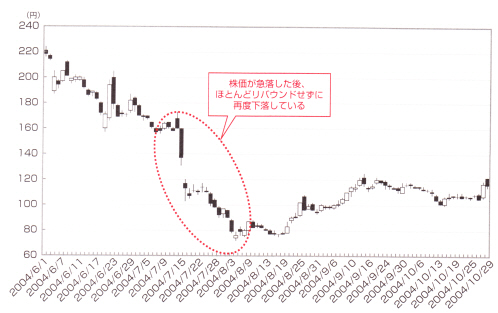

次の図は、三菱自動車の2004年6月~10月の日足チャートです。

2004年4月にダイムラー・クライスラーが三菱自動車の再建から手を引いて、それをきっかけに株価が下がり続けていました。そして、7月14日に三菱自動車が産業再生法の適用を申請したことで、株価が一気に急落しました。わずか2日間で株価は約3分の2になっています。

しかし、その後にはリバウンドはほとんど起こらず、一段と下落して、8月4日には安値で72円まで下がりました。7月の急落後から、さらに3割ほど下落しています。

しかし、その後にはリバウンドはほとんど起こらず、一段と下落して、8月4日には安値で72円まで下がりました。7月の急落後から、さらに3割ほど下落しています。

もし、7月の急落直後に三菱自動車を買っていたとしたら、リバウンドが起こらないままに、一段と大きな下げに見舞われていたことになります。おそらく、この状況では「このままだと三菱自動車は倒産する」と考えて、株を投売りしていたのではないでしょうか。

ただし、逆にこの72円を底と読み、ここで買いを入れた人は、120円までは戻しましたので、50円は利益を出せたことになります。これは元値に戻らないまでも、倒産まではしないだろうという思惑で、小規模のリバウンドが起こったものと思われます。

●悪材料の程度や種類によってはリバウンドが起こることもある

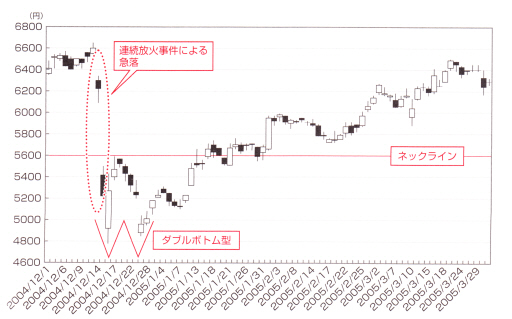

悪材料が出て暴落した場合でも、その程度や種類によっては、リバウンドが起こることもあります。次の図は、ドンキホーテの2004年12月~2005年3月の日足チャートです。 2004年12月13日に連続放火事件があり、株価が急落しています。

しかし、放火であったことが明らかになるにつれて株価は持ち直し、2005年3月にはほぼ急落前の水準まで戻っています。この場合でも、事件の直後に影響の程度を予測するのは困難なので、リバウンドが起こることを狙うのは難しいと言えます。

仮に、悪材料で株価が急落した銘柄を買う場合は、リバウンド狙いで飛びつくのではなく、株価が下げ止まったことを確認し、上昇トレンドに戻った時点で買って、短期ではなく中期的な値上がりを狙うべきです。

仮に、悪材料で株価が急落した銘柄を買う場合は、リバウンド狙いで飛びつくのではなく、株価が下げ止まったことを確認し、上昇トレンドに戻った時点で買って、短期ではなく中期的な値上がりを狙うべきです。

上のドンキホーテの例なら、急落直後と12月末頃に4,800円近辺で株価が2度底打ちしていて、短期的にダブルボトムの形になっています。また、1回目の底の直後に、5,600円ぐらいまで戻って下落していて、そのあたりがネックラインだと言えます。

したがって、仮に買うとすれば、1月中旬の5,600円を超えたあたりが、買いどころと言えるでしょう。

しかし、銘柄特有の悪材料で大きく下げた場合は、その後にリバウンドする確率は低くなります。場合によっては、悪材料が次々と噴き出して、株価が下げ止まらなくなることもあります。悪材料が出て下がった銘柄では、リバウンド狙いの買いをするのはリスクが高いので、基本的にはおすすめしません。

●リバウンドがほとんど起こらなかった例

次の図は、三菱自動車の2004年6月~10月の日足チャートです。

2004年4月にダイムラー・クライスラーが三菱自動車の再建から手を引いて、それをきっかけに株価が下がり続けていました。そして、7月14日に三菱自動車が産業再生法の適用を申請したことで、株価が一気に急落しました。わずか2日間で株価は約3分の2になっています。

しかし、その後にはリバウンドはほとんど起こらず、一段と下落して、8月4日には安値で72円まで下がりました。7月の急落後から、さらに3割ほど下落しています。もし、7月の急落直後に三菱自動車を買っていたとしたら、リバウンドが起こらないままに、一段と大きな下げに見舞われていたことになります。おそらく、この状況では「このままだと三菱自動車は倒産する」と考えて、株を投売りしていたのではないでしょうか。

ただし、逆にこの72円を底と読み、ここで買いを入れた人は、120円までは戻しましたので、50円は利益を出せたことになります。これは元値に戻らないまでも、倒産まではしないだろうという思惑で、小規模のリバウンドが起こったものと思われます。

●悪材料の程度や種類によってはリバウンドが起こることもある

悪材料が出て暴落した場合でも、その程度や種類によっては、リバウンドが起こることもあります。次の図は、ドンキホーテの2004年12月~2005年3月の日足チャートです。 2004年12月13日に連続放火事件があり、株価が急落しています。

しかし、放火であったことが明らかになるにつれて株価は持ち直し、2005年3月にはほぼ急落前の水準まで戻っています。この場合でも、事件の直後に影響の程度を予測するのは困難なので、リバウンドが起こることを狙うのは難しいと言えます。

仮に、悪材料で株価が急落した銘柄を買う場合は、リバウンド狙いで飛びつくのではなく、株価が下げ止まったことを確認し、上昇トレンドに戻った時点で買って、短期ではなく中期的な値上がりを狙うべきです。上のドンキホーテの例なら、急落直後と12月末頃に4,800円近辺で株価が2度底打ちしていて、短期的にダブルボトムの形になっています。また、1回目の底の直後に、5,600円ぐらいまで戻って下落していて、そのあたりがネックラインだと言えます。

したがって、仮に買うとすれば、1月中旬の5,600円を超えたあたりが、買いどころと言えるでしょう。